Quand on démarre un projet d’achat immobilier sur Amiens et la Somme, on a souvent un « budget » en tête, mais pas forcément le bon. Le bon réflexe, c’est de partir de votre enveloppe réelle, c’est-à-dire ce que la banque peut financer et ce que votre projet va vraiment coûter une fois additionnés les frais de notaire, la garantie et les éventuels travaux.

Chez Sainte Anne Immo, agence immobilière à Amiens, on insiste sur un point très concret : sécuriser le financement en amont. C’est bon pour vous, parce que vous visitez avec un cadre clair. Et c’est bon pour les vendeurs, parce que cela réduit fortement le risque d’un dossier qui tombe à l’eau au moment du compromis.

Si vous êtes aussi dans une logique de vente, vous pouvez compléter avec nos ressources : Comment vendre sa maison rapidement à Amiens ? et Comment vendre son bien immobilier à Amiens ? Les 10 étapes essentielles.

La règle de base du financement immobilier : 35% d’endettement

On entend souvent parler des « 33% ». En pratique, la référence la plus courante aujourd’hui est plutôt 35% d’endettement (assurance de prêt incluse).

Le principe est simple. Vous additionnez vos revenus mensuels nets (sans inclure les aides dans cet article), vous additionnez vos charges de crédits mensuelles (crédit auto, conso, etc.), puis vous vérifiez que l’ensemble reste autour de 35%.

Traduction concrète : si vous gagnez 2 400 € nets par mois, vos crédits (dont le futur prêt immobilier) ne devraient pas dépasser environ 840 € / mois.

Mensualité max, capacité d’emprunt et enveloppe globale : votre vrai budget d’achat à Amiens

A. Votre mensualité maximale (repère rapide)

Formule simple : mensualité max ≈ revenus nets x 35%, puis vous retirez vos crédits en cours si vous en avez.

B. Votre capacité d’emprunt

La capacité d’emprunt dépend surtout de la mensualité, de la durée (20, 25 ans…), du taux et de l’assurance. C’est pour ça qu’on peut donner un repère, mais que la réponse fiable passe par une simulation. Un point important à garder en tête : à mensualité identique, une durée plus longue peut augmenter l’enveloppe, mais augmente aussi le coût total du crédit. L’objectif, ce n’est pas de « maximiser », c’est de rester confortable.

C. Votre enveloppe globale (ce que le projet coûte vraiment)

Votre budget « achat » n’est pas seulement le prix affiché du bien. Il faut intégrer le prix du bien, les frais de notaire (souvent autour de 7 à 8% dans l’ancien, moins dans le neuf), les travaux si besoin, et les frais annexes comme la garantie, les frais de dossier, le déménagement et l’ameublement.

Les coûts à anticiper sur un projet de financement immobilier à Amiens

Sans faire une usine à gaz, voici les postes qui surprennent le plus souvent les acquéreurs sur Amiens et la Somme. Les frais de notaire s’ajoutent au prix du bien et pèsent vite lourd sur l’enveloppe totale. La garantie et les frais de dossier varient selon la banque et le montage. Et pour les travaux, le vrai sujet, c’est la trésorerie et le timing.

Le point clé est simple : si vous ne raisonnez qu’en « prix du bien », vous risquez de visiter des biens qui dépassent en réalité votre enveloppe une fois le financement étudié.

Pourquoi sécuriser votre financement immobilier en amont à Amiens

Beaucoup de projets se bloquent après une offre acceptée, au moment du financement. Le résultat, ce sont des délais qui glissent, du stress, et parfois une vente qui retombe.

C’est pour ça qu’avant de s’emballer sur une visite, il faut savoir si le projet est finançable et réaliste par rapport à vos besoins. Côté acquéreur, l’objectif est de visiter avec un cadre clair : mensualité cible, enveloppe globale, et cohérence du projet.

Côté vendeur, un dossier plus serein jusqu’au compromis passe souvent par une demande d’attestation de financement (ou un accord de principe) quand c’est possible. Ce n’est pas une garantie, mais cela réduit fortement le risque de mauvaise surprise au moment du compromis. Pour comprendre la logique globale d’un accompagnement d’agence sur une vente, vous pouvez aussi lire : Ce que vous apporte vraiment l’agence Sainte Anne Immo, votre agence immobilière à Amiens.

Exemples concrets de capacité d’emprunt (Amiens, Montdidier, Roye, Albert, Corbie, Boves)

Ces exemples donnent un ordre d’idée basé sur la règle des 35%. Ils ne remplacent pas une étude de financement.

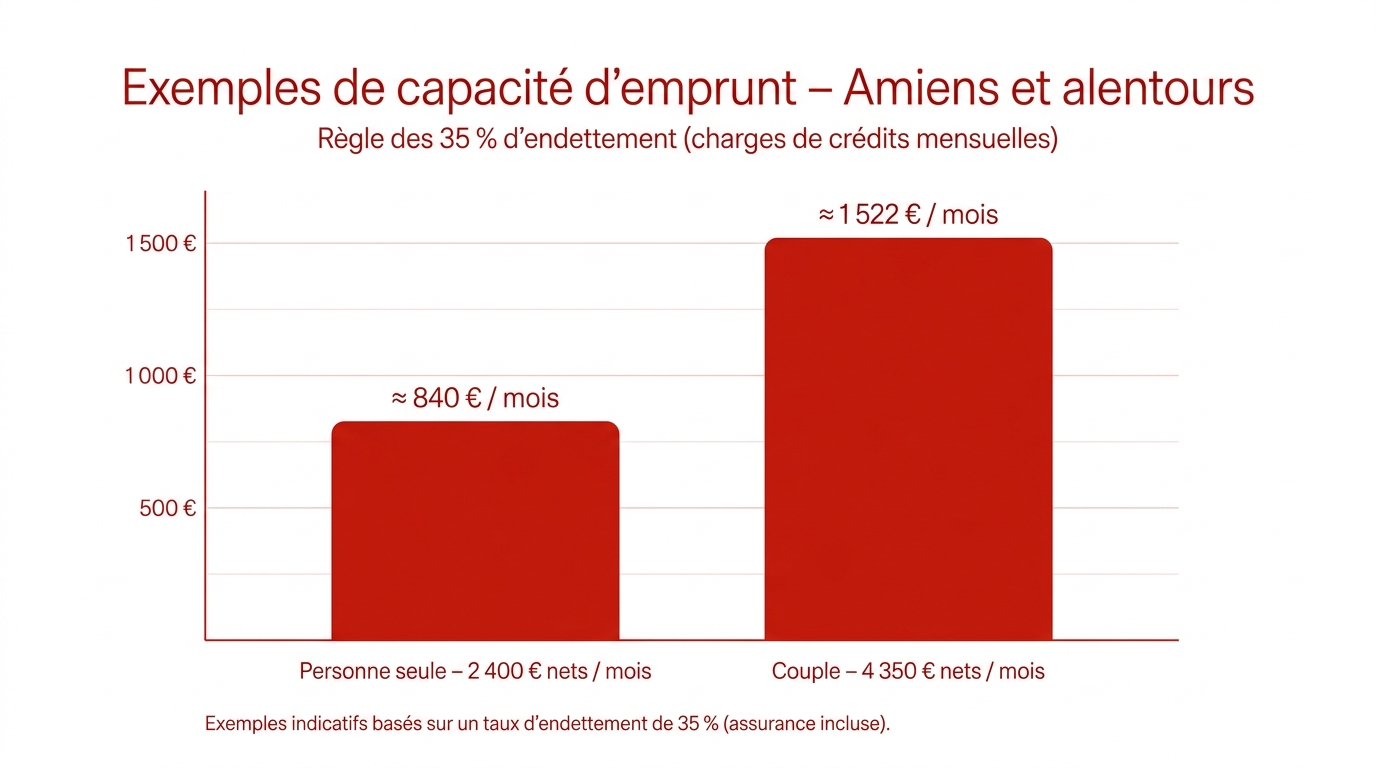

Exemple 1 — Personne seule (revenu net : 2 400 € / mois)

Revenus nets : 2 400 €. Repère à 35% : 840 € / mois de charges de crédits (assurance incluse).

Ce que ça veut dire : votre futur prêt immobilier devra viser une mensualité autour de ce niveau (ou moins si vous avez déjà des crédits). À partir de là, votre enveloppe dépendra fortement de la durée choisie, du taux du moment, de votre apport, et du coût total du projet, avec les frais de notaire et les éventuels travaux.

Exemple 2 — Couple (revenus nets : 4 350 € / mois)

Revenus nets : 4 350 €. Repère à 35% : 1 522 € / mois de charges de crédits (assurance incluse).

Même logique : avec cette mensualité repère, on estime une capacité d’emprunt, puis on vérifie que le budget total projet reste cohérent une fois qu’on ajoute le notaire et les frais. Et si vous voulez un exemple concret de vente sécurisée et rapide sur le secteur, vous pouvez lire : Maison vendue en moins de 15 jours dans le Santerre : Didier témoigne.

Financement immobilier à Amiens : étudier votre capacité d’emprunt avec nos partenaires

Pour avoir une vision claire de votre budget, le plus simple n’est pas un simulateur générique. C’est d’étudier votre situation avec des professionnels du financement immobilier sur Amiens. C’est ce qu’on vous propose chez Sainte Anne Immo : on vous met directement en relation avec nos partenaires bancaires et courtiers immobiliers de confiance, qui connaissent le marché local.

Concrètement, on prend le temps de comprendre votre projet (achat de résidence principale, travaux éventuels, secteur visé entre Amiens, Montdidier, Roye, Albert, Corbie ou Boves), puis on transmet votre dossier aux bons interlocuteurs. Vous obtenez une lecture précise de votre capacité d’emprunt, de votre enveloppe globale, et, quand c’est pertinent, une attestation de financement utile pour vos futures visites.

Pourquoi passer par nos partenaires plutôt que par votre seule banque ? Parce qu’on compare plusieurs offres en une seule démarche, et qu’un courtier négocie souvent un meilleur taux ou une meilleure assurance emprunteur que ce que vous obtiendriez en direct.

Un point qui rassure souvent : passer par un courtier ne coûte pas forcément “cher” dans le cadre d’un achat. Selon les dossiers, le courtier est rémunéré soit par la banque, soit via des honoraires (souvent de l’ordre de quelques centaines à quelques milliers d’euros).

Exemple simple : si les frais de courtage sont de 1 500 € et que vous financez sur 25 ans, ça revient à environ 5 € par mois (1 500 € / 300 mois). Dit autrement : à l’échelle d’un achat immobilier, c’est souvent indolore, surtout si ça permet de sécuriser votre financement et de gagner du temps.

Envie d’y voir clair sur votre budget ? Contactez-nous : on vous met en relation avec nos partenaires pour étudier gratuitement votre capacité d’emprunt, sans engagement.

Questions / Réponses

Est-ce que 35% c’est une règle absolue ?

Non. C’est un repère très utilisé, mais la décision dépend du dossier complet, avec la stabilité des revenus, l’apport, les charges, et surtout le reste à vivre.

Est-ce qu’on calcule 35% sur le salaire net ou avant impôts ?

Dans la plupart des cas, on parle en repère grand public de revenus mensuels nets. Ensuite, chaque banque a ses habitudes de calcul et peut retenir certains revenus plus ou moins largement.

Qu’est-ce qui compte dans les charges pour le taux d’endettement ?

Les crédits en cours (auto, conso, étudiant) et la future mensualité du prêt immobilier. Certaines charges récurrentes peuvent aussi être prises en compte selon les profils.

Et si j’ai déjà un crédit auto ?

Vous pouvez quand même acheter, mais il faut intégrer la mensualité dans le calcul. Souvent, c’est là que l’enveloppe baisse sans que la personne s’en rende compte.

L’attestation de financement, c’est obligatoire ?

Pas toujours, mais c’est fortement conseillé dès qu’on arrive sur un projet sérieux. Ça ne garantit pas le prêt, mais ça rassure et ça sécurise le dossier côté vendeur.

C’est quoi la différence entre “attestation de financement” et “accord de principe” ?

L’accord de principe est une première validation sur la base d’éléments communiqués. Une attestation peut être plus engageante dans la perception, mais ça reste une étape préalable. Dans tous les cas, la décision finale dépendra de l’étude complète et des justificatifs.

Pourquoi éviter de visiter si le financement n’est pas clair ?

Parce que cela évite de perdre du temps et de l’énergie, et réduit le risque de tomber sur un coup de cœur impossible à financer. Et côté vendeur, un acquéreur qui a cadré son financement inspire plus confiance.

Les frais de notaire sont-ils inclus dans le prêt ?

Parfois oui, parfois non, selon l’apport et le montage. Ce qui compte, c’est de raisonner en coût total projet et pas uniquement en prix du bien.

Comment estimer les frais de notaire sans se tromper ?

On peut donner un ordre de grandeur, mais le chiffrage exact dépend du bien et sera confirmé par le notaire. Le plus important est de les intégrer tôt dans l’enveloppe pour éviter un écart au dernier moment.

Est-ce que je dois avoir un apport ?

Ce n’est pas une règle unique. Certaines situations passent avec peu d’apport, d’autres non. En pratique, l’apport aide à absorber les frais, à améliorer le dossier, et à sécuriser le financement.

Quelle durée choisir : 20 ans ou 25 ans ?

Il n’y a pas de réponse universelle. Une durée plus longue peut augmenter l’enveloppe à mensualité proche, mais augmente souvent le coût total du crédit. L’idée est de trouver un équilibre entre budget mensuel et confort de vie.

Est-ce qu’une banque regarde autre chose que les 35% ?

Oui. Elle regarde aussi la stabilité des revenus, l’historique bancaire, l’épargne restante après achat, et la cohérence globale du projet.

Je cherche à Amiens, Montdidier, Roye, Albert, Corbie ou Boves : ça change quelque chose ?

Le principe du financement ne change pas, mais le prix des biens, les types de biens et les travaux éventuels peuvent varier. Donc votre enveloppe doit être validée en tenant compte du marché local et de votre besoin réel.

Vous proposez un simulateur en ligne ?

Pas de simulateur automatique de notre côté, et c’est volontaire. Un simulateur donne un chiffre théorique, mais il ne tient pas compte de votre profil réel, de la stabilité de vos revenus ou des spécificités du marché local. On préfère vous mettre en relation avec nos partenaires bancaires et courtiers : c’est plus précis, c’est gratuit, et ça vous évite de visiter des biens qui ne sont pas finançables pour votre profil.

Concrètement, comment se passe la mise en relation avec vos partenaires ?

Vous nous contactez, on échange rapidement sur votre projet, puis on transmet votre demande à nos partenaires de confiance. Ils reviennent vers vous pour étudier votre capacité d’emprunt et, le cas échéant, vous accompagner jusqu’à l’accord de prêt. Vous restez décisionnaire à chaque étape.

Parler de votre projet

Si vous le souhaitez, on fait le point sur votre besoin, votre budget, et on vérifie la cohérence du projet avant d’enchaîner les visites. C’est aussi l’occasion de lancer l’étude de votre capacité d’emprunt avec nos partenaires si vous ne l’avez pas encore fait.

Sainte Anne Immo : Amiens, Montdidier, Roye, Albert, Corbie, Boves.